Penjelasan Dan Contoh Deductible Expense Dan Non Deductible Expense Sumber Contoh Daring

KETENTUAN DEDUCTIBLE EXPENSE DAN NON DEDUCTIBLE EXPENSE LAINNYA. Biaya Bunga Pinjaman (SE-46/PJ.4/1995) Apabila jumlah rata-rata pinjaman lebih besar dari jumlah rata-rata dana yang ditempatkan dalam bentuk deposito atau tabungan lainnya, maka bunga atas pinjaman yang boleh dibebankan sebagai biaya adalah bunga yang dibayar atau terutang atas.

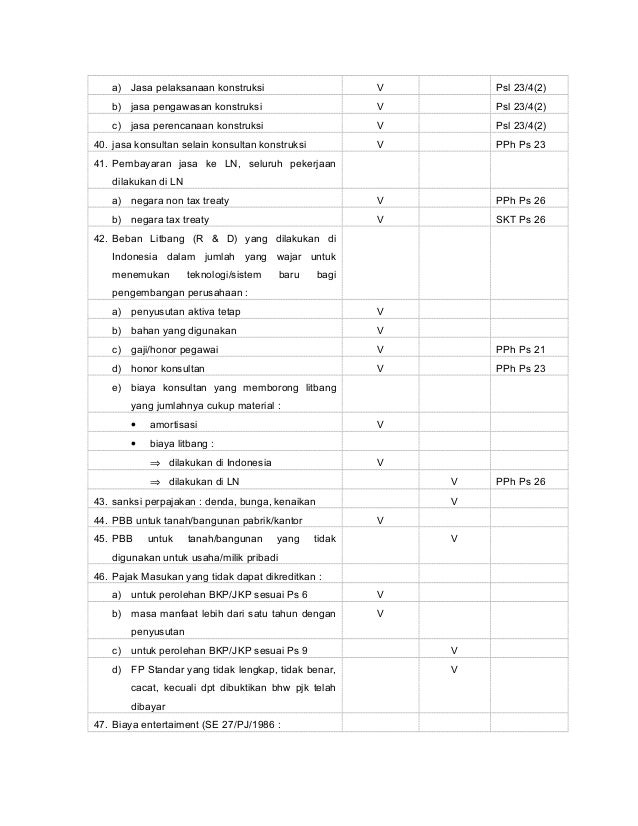

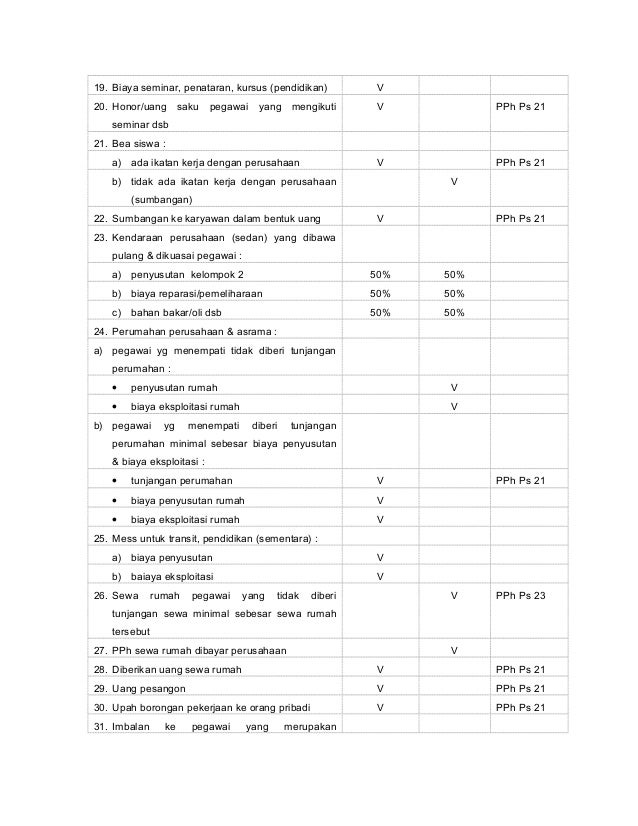

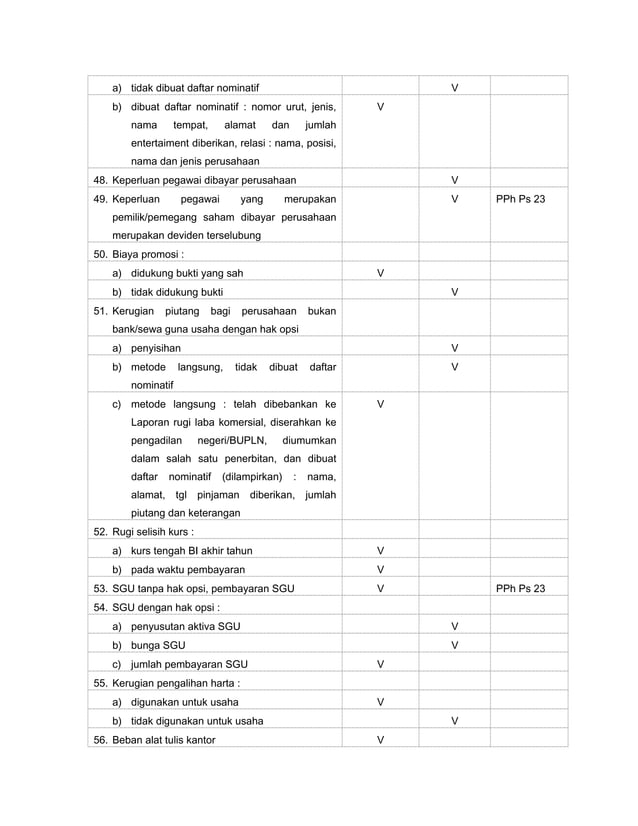

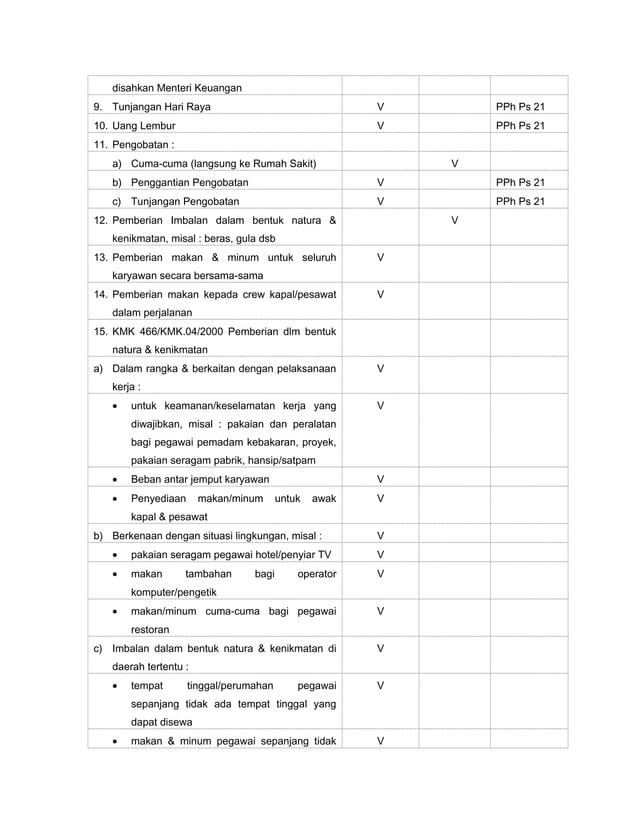

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Salah satu implikasi yang ditimbulkan adalah perlakuan sumbangan penanggulangan Covid-19 sebagai pengurang penghasilan kena pajak (deductible expense). Pasal 6 ayat (1) huruf 'i' UU No 36 Tahun 2008 ( UU PPh ) menyebut, sumbangan yang dikeluarkan oleh wajib pajak dalam rangka membantu penanggulangan bencana nasional merupakan salah satu.

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Dalam konteks Indonesia, apa yang disebut dengan ketentuan non-deductible expenses atau negative list, diatur dalam Pasal 9 Undang-Undang Pajak Penghasilan (UU PPh). Lebih lanjut, Penjelasan Pasal 9 ayat (1) UU PPh menjelaskan sebagai berikut. Pengeluaran-pengeluaran yang dilakukan wajib pajak dapat dibedakan antara pengeluaran yang boleh dan.

Non Deductible Expense dan Deductible Expense dalam Aturan Pajak

Dalam hal ini bisa Anda ketahui bahwa deductible expense adalah salah satu kebijakan yang dibuat pemerintah terkait pandemi Covid-19. Pandemi tersebut merupakan sebuah bencana non alam, yang memiliki aturan di dalam Keputusan Presiden No. 12 Tahun 2020. Baca Juga : Indirect Tax Adalah: Pengertian dan Contohnya

Understanding Nondeductible Expenses for Business Owners

Pengertian Deductible Expense. Deductible expense adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat dikurangkan atas penghasilan bruto dalam menghitung Penghasilan Kena Pajak (PKP). Namun, pengurangan ini hanya berlaku pada Wajib Pajak dengan Bentuk Usaha Tetap (BUT). Dengan demikian, secara singkatnya, deductible expense adalah biaya pengurang pajak PPh untuk.

PPT Slide 6 Rekonsiliasi Fiskal PowerPoint Presentation, free download ID5163557

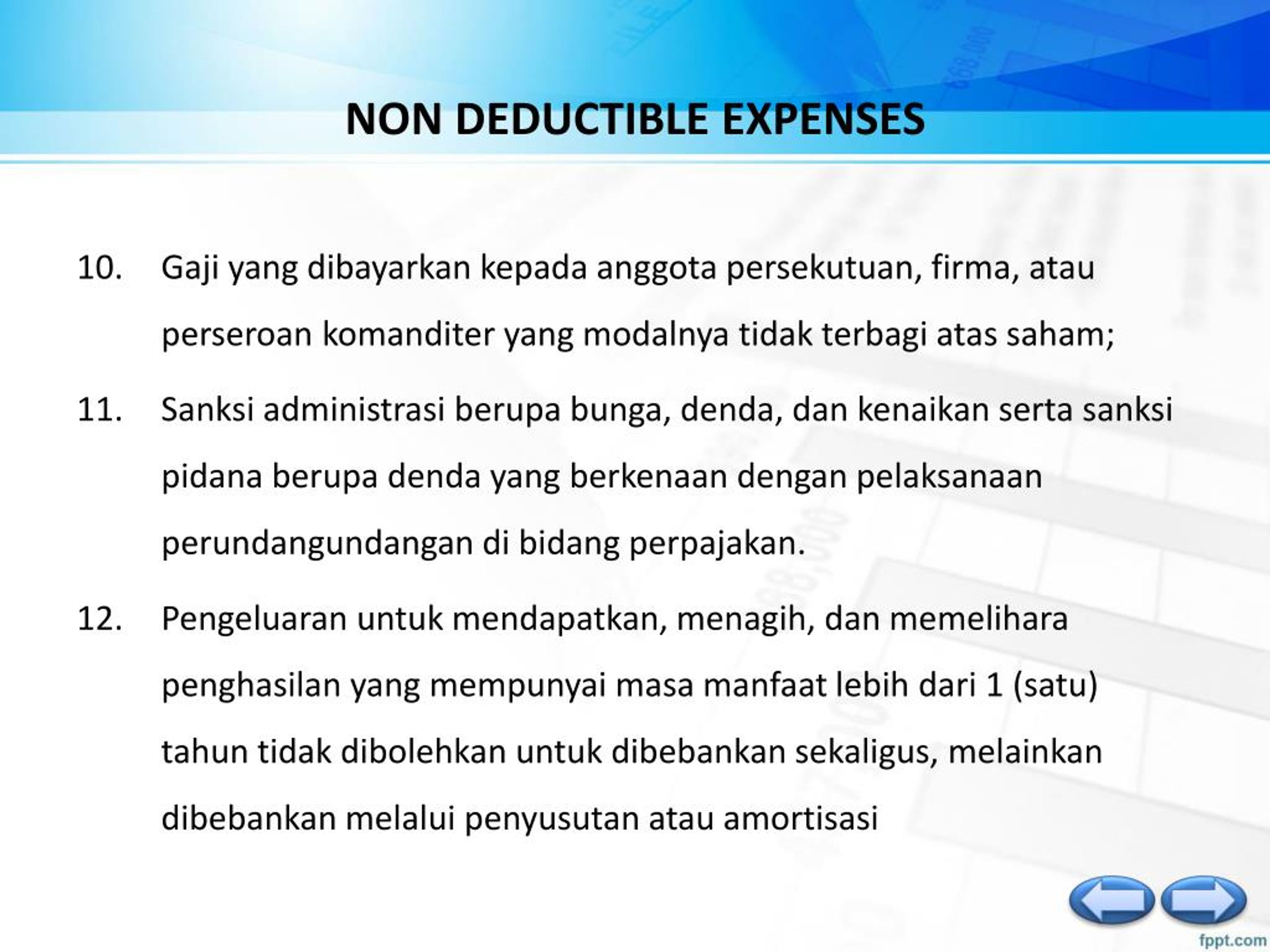

Diatur dalam Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan Pasal 9 sebagaimana terakhir diubah dalam Undang-Undang No 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan disebutkan bawah biaya yang tidak dapat dikurangkan atau bersifat Non-deductible expenses:. Pembagian laba dengan nama dan dalam bentuk apapun termasuk dividen dan pembagian SHU Koperasi

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Sedangkan pada non deductible expense adalah suatu biaya yang menjadi pengurangan pajak, dan sebagai koreksi angka negatif pada SPT tahunan perusahaan. Sebagai contoh non deductible expense yaitu asuransi, saham, dividen, sisa hasil koperasi dan lainnya. Biasanya dalam biaya yang dikurangkan dengan penghasilan bruto ini dapat menjadi angsuran.

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Deductible expense adalah salah satu istilah yang umum ditemukan dalam perpajakan. Istilah ini sendiri mengacu kepada kebijakan atas biaya yang perlu dikurangkan dengan cara menagih, mendapatkan, serta memelihara penghasilan (3M).. Biaya yang tidak termasuk dalam deductible expense antara lain, biaya premi asuransi yang dibayar oleh.

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Kenali Apa Itu Definisi Deductible Expense. Berdasarkan UU No.36 Tahun 2008 Pasal 6, bahwa deductible expense adalah kebijakan biaya yang sudah diatur dalam mengurangi penghasilan pajak atau penghasilan bruto untuk mendapatkan, menagih, serta memelihara penghasilan pajak (3M). Dimana deductible expense ini berlaku bagi wajib pajak dalam negeri.

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Berikut adalah kriteria pengeluaran yang termasuk non deductible expense sebagaimana tertera dalam Pasal 9 UU Nomor 36 Tahun 2008 (UU PPh). Baca Juga : Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal Apa itu Restitusi.

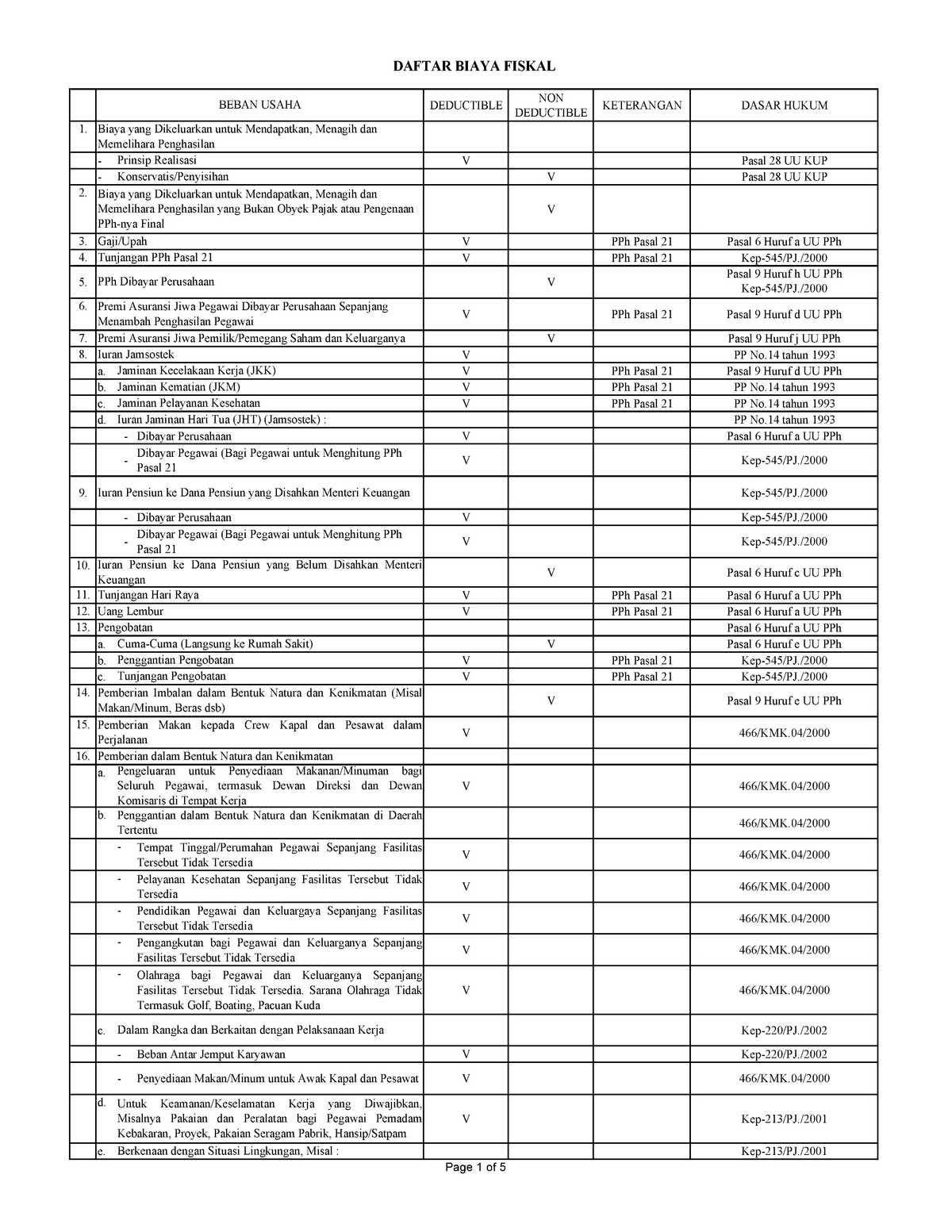

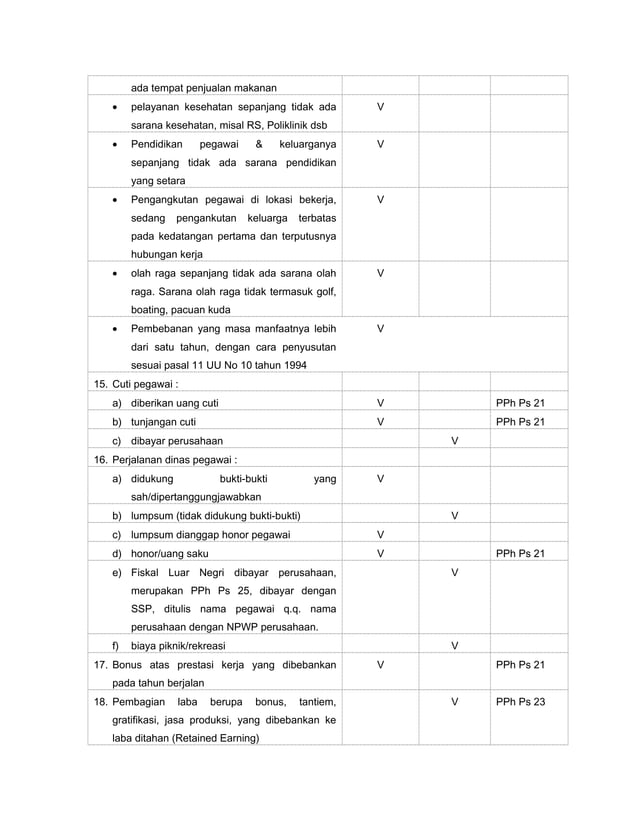

Daftar undeductible expenses biaya fiskal 1 DEDUCTIBLE NON DEDUCTIBLE KETERANGAN DASAR HUKUM 1

Non Deductible Expense adalah biaya yang dapat dikurangkan sebagai pajak (dikoreksi untuk angka negatif dalam SPT tahunan perusahaan). Biaya yang dapat dikurangkan dari pendapatan total dapat dibedakan menjadi 2 (dua) kategori, yaitu biaya atau pengeluaran dengan masa kerja tidak lebih dari 1 (satu tahun) dan masa kerja lebih dari 1 (satu tahun).

PPT pajak deductible dan non deductible expense PowerPoint Presentation ID7305637

Eshal. Deductible expense adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi.

Deductible dan Non Deductible Expenses

5 Biaya Sumbangan. 5 Biaya Sumbangan yang Termasuk "Deductible Expense". Pajak.com, Jakarta - Dalam perbendaharaan literasi perpajakan, kita sering mendengar istilah non - deductible expense (NDE) dan deductible expense (DE). NDE adalah biaya yang tidak diperbolehkan menjadi pengurang penghasilan bruto, sedangkan DE adalah sebaliknya.

IKHTISAR BIAYA YANG DEDUCTIBLE DAN NON DEDUCTIBLE EXPENSES

Konsep Non Deductible Expense dalam UU PPh Pasal 19. Non deductible expense adalah segala biaya yang dikeluarkan oleh perusahaan atau perorangan yang tidak dapat digunakan untuk pengurangan atau pembebasan Pajak Penghasilan (PPh). Berdasarkan UU PPh Pasal 9 ayat 1, No.36 Tahun 2008, biaya-biaya yang tidak dapat dikurangkan atau dibebaskan dari.

BiayaBiaya yang Dapat Menjadi Deductible Expense

2) Natura/ Kenikmatan sebagai deductible dan nondeductible expense. Berdasarkan Pasal 9 ayat 1e UU PPh, penggantian imbalan berhubungan dengan pekerjaan/jasa yang diberikan dalam bentuk natura atau kenikmatan tidak dapat menjadi pengurang atas penghasilan bruto dari pemberi kerja (non deductible expense).

Are you unsure what expenses are deductible for you business? This infographic list the most

Ketentuan dalam kebijakan ini telah diatur dalam peraturan perpajakan yakni Nomor 36 Tahun 2008 UU PPh Pasal 9 ayat 1. Contoh dari non deductible expense adalah asuransi, saham, dividen, sisa hasil koperasi dan lainnya. Dalam praktiknya, masing-masing negara memiliki kebijakan tersendiri terkait biaya apa saja yang tidak dapat dikurangkan dari.