Akun Nominal vs Akun Riil, Ini Dia Perbedaan Keduanya!

Sebaliknya, akun nominal adalah akun-akun dalam laporan keuangan yang hanya mempertahankan saldonya pada satu periode berjalan atau sementara. Artinya pada akhir periode, saldo dalam akun nominal akan dipindahkan ke akun riil. Akibatnya, saldo akun nominal pada akhir periode selalu bernilai nol.

Akun Riil dan Akun Nominal dalam Akuntansi YouTube

Biasanya, akun nominal selalu disandingkan dengan akun riil. Kedua akun ini juga sama pentingnya dalam kegiatan pembuatan laporan keuangan. Kedua akun ini juga sering disebut karena memiliki kaitan erat dengan ekuitas, aset, dan kewajiban. Nah, jika Anda ingin tahu lebih lanjut tentang perbedaan akun nominal dan riil dalam dunia akuntansi, mari.

Akun Riil Pengertian Lengkap dan Perbedaannya dengan Akun Nominal

Akun Nominal memiliki fungsi sebagai analog dimana Anda bisa menggunakannya untuk melakukan pencatatan transaksi dengan cepat dan mudah. Selain itu juga akun nominal tidak hanya dipergunakan untuk mencatat transaksi berjangka pendek, tetapi juga membantu para pebisnis untuk mengawasi pendapatan serta pengeluaran bisnis mereka sehingga mereka.

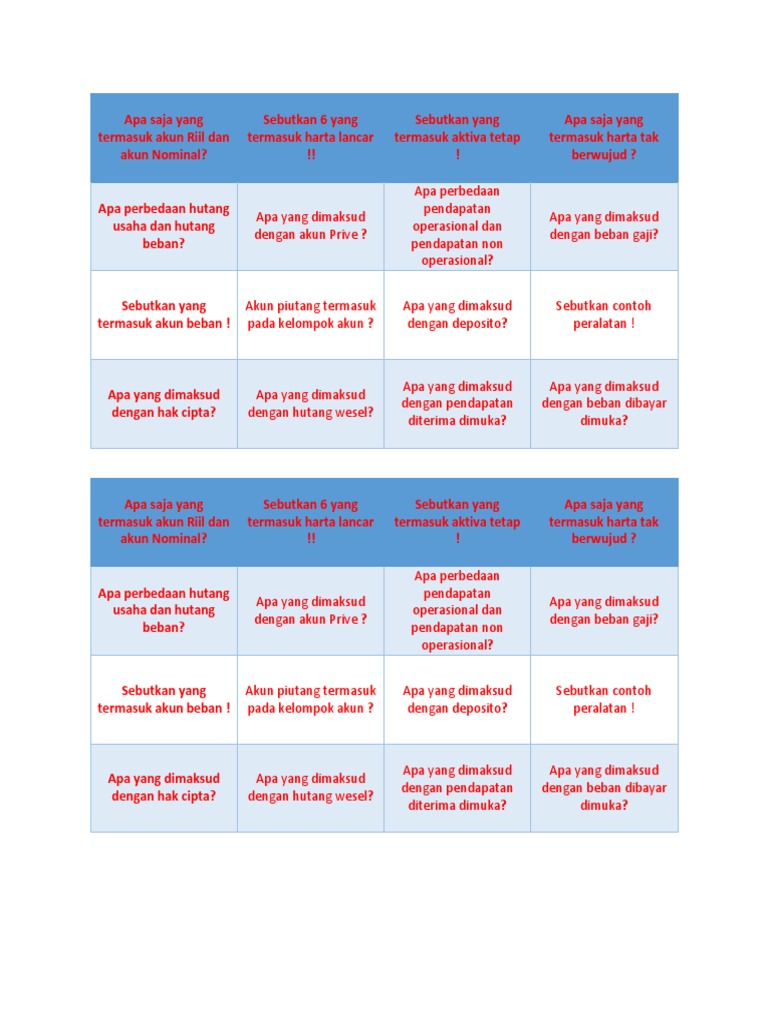

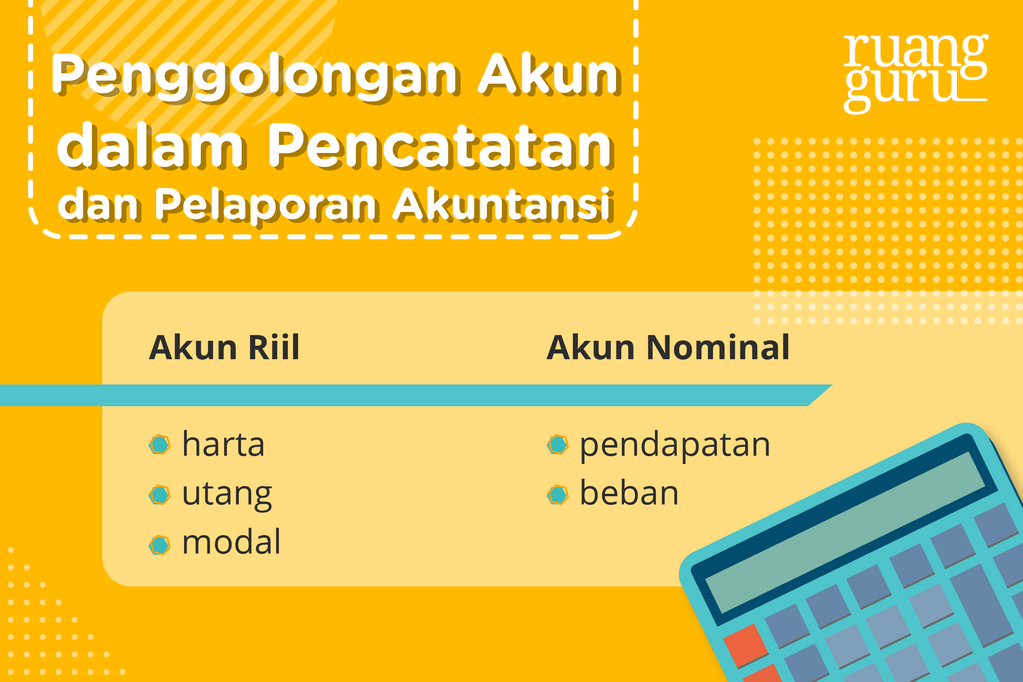

Apa Saja Yang Termasuk Akun Riil Dan Akun Nominal

Akun nominal disebut juga sebagai akun sementara dan diartikan sebagai akun yang akan menentukan rugi atau laba bersih di neraca keuangan Anda. Sementara akun riil sebagai akun permanen karena saldo tahun akuntansi pada tahun berjalan tidak ditutup pada akhir periode dan dijadikan sebagai saldo awal di tahun selanjutnya.

Akun Nominal Adalah Data Dikdasmen

Akun nominal digunakan untuk mencatat pendapatan, beban, dan biaya, sedangkan akun riil digunakan untuk mencatat aset, kewajiban, dan ekuitas. Akun nominal akan ditutup dan saldo akunnya ditransfer ke akun laba rugi, sedangkan akun riil tidak ditutup dan saldo akunnya akan tetap ada. HPP termasuk ke dalam akun riil karena mencerminkan biaya.

Akun Nominal Pengertian dan Perbedaannya Gramedia Literasi

Akun riil dan akun nominal menjadi salah satu bagian penting dalam siklus akuntansi. Selama pencatatan laporan keuangan, akun riil dan akun nominal akan terus disimpan hingga setahun masa periode fiskal. Tak hanya itu, pada persamaan dasar akuntansi, akun riil dan akun nominal sering disebutkan. Terutama, dalam kaitannya dengan kewajiban.

Mengenal Jenis Akun Riil dan Nominal Dalam Akuntansi

Akun Nominal; Seperti yang sempat disinggung sebelumnya, akun nominal ini terbagi menjadi dua kelompok, yakni akun beban dan akun pendapatan. Berikut ini adalah penjelasannya. 1. Beban. Beban tergolong ke dalam kelompok akun nominal. Beban adalah sejumlah biaya yang harus dikeluarkan oleh perusahaan dalam rangka menjalankan kegiatan perusahaan.

Kelompok 6 Pemeriksaan Atas Akun Nominal PDF

Akun nominal - Perusahaan besar atau pemilik bisnis yang melakukan kegiatan pengelolaan keuangan dengan baik, tentu pasti akan menerapkan prinsip-prinsip dasar akuntansi.Dalam ilmu akuntansi, setiap akun dikelompokan menjadi dua kelompok. Apa saja kelompok-kelompok akun akuntansi tersebut? Kedua kelompok tersebut disebut sebagai akun nominal dan akun riil.

5 Macam Penggolongan Akun dalam Akuntansi Jasa Ekonomi Kelas 12

Akun nominal adalah akun laporan laba rugi (beban, pendapatan, rugi, laba). Ini juga dikenal sebagai akun sementara, tidak seperti akun neraca (Aset, Kewajiban, ekuitas pemilik), yang merupakan akun riil. Jadi akuntansi nominal dimulai dengan saldo nol pada awal setiap tahun akuntansi.

Pengertian Akun Nominal Adalah Feenance.web.id

Pengertian, Dan Macam - Macam Akun yang Terdapat Pada Akun Nominal. Nirma Edina Kafiati. 23 Desember 2023. Pengertian Akun Nominal dalam Akuntansi - Setelah memposting seputar akun riil pastinya harus ada akun nominal sebagai pelengkapnya. Ibarat debet dan kredit apabila salah satunya tak ada maka akan aneh, seperti ada yang kurang.

Akun Riil Dan Akun Nominal

Pengertian Akun Riil - Setiap perusahaan yang bergerak di bidang pengelolaan keuangan pasti akan menerapkan prinsip dasar akuntansi. Di mana, akun akan dibagi menjadi dua bagian, akun nominal dan akun riil. Secara umum, ilmu akuntansi sangat berguna dalam pencatatan kegiatan keuangan suatu usaha.

Akun Nominal vs Akun Riil, Ini Dia Perbedaan Keduanya!

Akun nominal tersebut akan dilimpahkan menjadi akun ikhtisar laba rugi dan akun modal sehingga akun pendapatan dan beban akan bersaldo 0 pada periode berikutnya. Pendapatan. Pendapatan adalah akun untuk mencatat penerimaan kas dari penjualan atau aktivitas bisnis lainnya. Pendapatan termasuk contoh akun nominal dan harus ditutup di akhir periode.

Perbedaan AKun RIll dan Akun Nominal

Selain akun riil, ada beberapa jenis akun lain, yaitu akun nominal dan akun campuran. Perbedaan Akun Nominal. Dalam buku Kewirausahaan karya Ruknan, akun nominal disebut juga sebagai akun laba rugi. Hanya ada dua jenis akun yang ditulis dalam akun nominal, yakni akun pendapatan dan akun beban. Akun pendapatan berisi transaksi yang bisa menambah.

Perbedaan Akun Nominal dengan Akun Riil • Keysoft ERP

Akun Nominal adalah akun yang terkait dan terkait dengan kerugian, pengeluaran, pendapatan, atau keuntungan. Contohnya termasuk akun pembelian, akun penjualan, A / C gaji, komisi A / C, dll. Hasil dari akun nominal adalah untung atau rugi, yang kemudian pada akhirnya ditransfer ke akun modal. Akun nominal adalah akun laporan laba rugi (biaya.

Akun Riil, Nominal dan Campuran, Berikut Contohnya!

Akun riil terdiri dari 3 kelompok, yakni harta, kewajiban, dan modal. Sementara, akun nominal adalah jenis akun yang dilaporkan dalam laporan laba rugi, yang merupakan laporan untuk mencatat pengeluaran, laba atau keuntungan bisnis, juga tingkat kerugian yang dialami. Pencatatan dalam akun nominal harus sesuai dengan waktu dan tanggal dalam.

Mengenal Lebih Dalam Akun Nominal, Jenis, dan Pencatatannya

Perbedaan akun nominal dan akun riil Jenis Akun Nominal. Dua jenis akun yang tergolong dalam akun nominal, yaitu : Akun Pendapatan atau revenue; Pendapatan atau revenue merupakan penghasilan atau pemasukan dari suatu perusahaan. Menurut Diyah Sanit Hariyani, pendapatan dibagi menjadi dua jenis yaitu pendapatan pokok atau pendapatan usaha dan pendapatan bukan pokok atau pendapatan non-usaha.